La norma istitutiva “Finanziamenti per l'acquisto di nuovi macchinari, impianti e attrezzature da parte delle piccole e medie imprese” prevede una misura di aiuto a favore delle micro, piccole e medie imprese, volta a favorire l'accesso al credito delle stesse, attraverso la previsione di finanziamenti e contributi per la realizzazione di investimenti, anche mediante operazioni di leasing finanziario, in:

- macchinari,

- impianti e

- attrezzature

nuovi di fabbrica ad uso produttivo.

Con il DM 22 aprile 2022 sono riportate le indicazioni per l’accesso alla Nuova Sabatini contenente anche due nuove linee di intervento oltre a quella principale, la Nuova Sabatini Green per gli investimenti a basso impatto ambientale e la Nuova Sabatini Sud, dedicata alle PMI delle regioni del Mezzogiorno.

Riportiamo di seguito il quadro dell’agevolazione rivisto con le principali novità.

| Questo articolo è un estratto della Circolare del Giorno 191 del 04.07.2022 "Nuova Sabatini 2022: più green e più Sud" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |

Sabatini Green e Sud: ambito soggettivo

Possono beneficiare delle agevolazioni le PMI che alla data di presentazione della domanda posseggono i seguenti requisiti.

|

Requisiti soggettivi PMI |

|

Regolarmente costituite e iscritte nel registro delle imprese ovvero nel registro delle imprese di pesca. Le imprese non residenti nel territorio italiano devono avere personalità giuridica riconosciuta nello Stato di residenza risultante dall'iscrizione nell'omologo registro delle imprese |

|

Nel pieno e libero esercizio dei propri diritti, non sono in liquidazione volontaria o sottoposte a procedure concorsuali con finalità liquidatoria |

|

Non rientrano tra i soggetti che hanno ricevuto e, successivamente, non rimborsato o depositato in un conto bloccato gli aiuti individuati quali illegali o incompatibili dalla Commissione europea, ferma restando la possibilità per l'impresa di regolarizzare la propria posizione, anche successivamente alla data di presentazione della domanda |

|

Non si trovano in condizioni tali da risultare «impresa in difficoltà» così come individuata, per i settori agricolo e forestale, per il settore della produzione, trasformazione e commercializzazione dei prodotti della pesca e dell'acquacoltura e, per i settori non ricompresi nei precedenti. |

| Questo articolo è un estratto della Circolare del Giorno 191 del 04.07.2022 "Nuova Sabatini 2022: più green e più Sud" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |

Caratteristiche finanziamento

La concessione del contributo è condizionata all'adozione di una delibera di finanziamento in favore della PMI da parte di un soggetto finanziatore.

Il finanziamento, il cui contratto deve essere stipulato successivamente alla data di presentazione della domanda di contributo, potrà coprire il 100% degli investimenti previsti ed avrà le seguenti caratteristiche.

|

CARATTERISTICHE FINANZIAMENTO |

|

deliberato a copertura dei programmi di investimento |

|

durata massima, comprensiva di un periodo di preammortamento o di prelocazione non superiore a dodici mesi, di 5 anni decorrenti dalla data di stipula del contratto di finanziamento ovvero, nel caso di leasing finanziario, decorrenti dalla data di consegna del bene. Qualora la fornitura in leasing finanziario riguardi una pluralità di beni, la predetta durata massima decorre dalla data di consegna dell'ultimo bene |

|

deliberato e contrattualizzato per un valore non inferiore a 20.000 euro e non superiore a 4.000.000 euro, anche se frazionato in più iniziative di acquisto, per ciascuna impresa beneficiaria, fermo restando quanto previsto per i programmi nel settore della pesca e acquacoltura. Nel caso di richieste di agevolazione successive presentate dalla medesima impresa, ai fini della verifica del rispetto del predetto limite di euro 4.000.000,00, rileva l'importo complessivo dei finanziamenti già ammessi alle agevolazioni riferiti all'impresa beneficiaria, peri quali non siano ancora scaduti i termini di durata come comunicati dal soggetto finanziatore in sede di stipula dei relativi contratti |

|

erogato in un'unica soluzione all'impresa beneficiaria, entro trenta giorni dalla data di stipula del contratto di finanziamento bancario ovvero, nel caso di leasing finanziario, essere erogato al fornitore entro trenta giorni dalla data di consegna del bene o dalla data di collaudo, se successiva. Nell'ambito dei contratti di leasing, dopo la presentazione della domanda, l'impresa richiedente o l'intermediario finanziario può, altresì, procedere al versamento di un acconto al fornitore per bloccare il bene; l'importo di tale acconto, che è oggetto di apposita fattura, è da intendersi ricompreso nell'importo complessivo del contratto di leasing finanziario. Qualora la fornitura in leasing finanziario riguardi una pluralità di beni, l'erogazione avviene entro trenta giorni dalla data di consegna di ciascun bene o dalla data di collaudo, se successiva. |

Il finanziamento è concesso, fino alla data dell'avvenuto esaurimento delle risorse disponibili, dal soggetto finanziatore a valere sul plafond di provvista, costituito presso la gestione separata di CDP, ovvero a valere su diversa provvista.

In caso di leasing finanziario, l'impresa locataria deve esercitare anticipatamente, al momento della stipula del contratto, l'opzione di acquisto prevista dal contratto medesimo, i cui effetti decorrono dal termine della locazione finanziaria, fermo restando l'adempimento di tutte le obbligazioni contrattuali. Tale impegno può essere assunto attraverso un'appendice contrattuale che costituisce parte integrante del contratto stesso.

| Questo articolo è un estratto della Circolare del Giorno 191 del 04.07.2022 "Nuova Sabatini 2022: più green e più Sud" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |

Sabatini green e sud 2022:

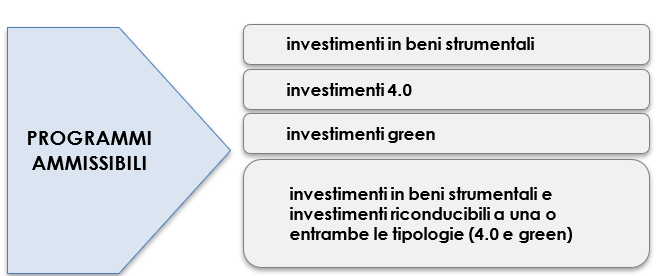

Il finanziamento deve essere interamente utilizzato per la realizzazione di programmi concernenti gli investimenti contenuti nell’articolo 9, D.M. 22 aprile 2022 e devono essere realizzati esclusivamente sul territorio nazionale.

Ai fini dell’ammissibilità alle agevolazioni, i programmi devono prevedere investimenti che, considerati singolarmente ovvero nel loro insieme, presentino autonomia funzionale; non è ammesso il finanziamento di componenti o parti di macchinari che non soddisfano il suddetto requisito, fatti salvi gli investimenti che integrano, con nuovi moduli, l'impianto o il macchinario preesistente, introducendo una nuova funzionalità nell'ambito del ciclo produttivo dell'impresa.

Non sono, in ogni caso, ammissibili i programmi concernenti l'acquisto di beni che costituiscono mera sostituzione di beni esistenti.

Il programma, unitariamente considerato, deve essere avviato successivamente alla data della domanda di accesso al contributo, pena la revoca totale delle agevolazioni.

Il programma si considera avviato se si verifica una delle seguenti condizioni:

- l'impresa ha assunto impegni giuridicamente vincolanti, ivi inclusa la stipula di contratti o l'emissione di conferme d'ordine, atti a ordinare macchinari, attrezzature, impianti o qualsiasi altro impegno che renda irreversibile il programma, a seconda di quale condizione si verifichi prima;

- sono state emesse fatture relative a uno o più beni che compongono il programma;

- sono stati effettuati pagamenti, anche in acconto, relativi a uno o più beni che compongono il programma.

I programmi devono essere conclusi entro 12 mesi dalla data di stipula del contratto di finanziamento. A tale fine, è presa in considerazione la data dell'ultimo titolo di spesa riferito al programma o, nel caso di operazione in leasing finanziario, la data dell'ultimo verbale di consegna dei beni.

I beni oggetto del programma non possono essere alienati, ceduti o distratti dall'uso produttivo previsto nei 3 anni successivi alla data di ultimazione del programma di investimento.

| Questo articolo è un estratto della Circolare del Giorno 191 del 04.07.2022 "Nuova Sabatini 2022: più green e più Sud" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |

Sabatini Green e Sud: spese ammissibili

Sono ammissibili alle agevolazioni le spese relative all'acquisto, anche in leasing finanziario, di beni strumentali nuovi di fabbrica, strettamente funzionali alla realizzazione dei programmi di investimento.

I beni oggetto di agevolazione devono essere ad uso produttivo e strumentali all’attività svolta dall'impresa ed essere ubicati presso l’unità produttiva dell'impresa in cui è realizzato l'investimento.

Ad eccezione delle immobilizzazioni acquisite tramite leasing finanziario, tutti i beni oggetto di agevolazione devono essere capitalizzati e iscritti in bilancio nell'attivo dello Stato patrimoniale per almeno 3 anni, nel rispetto dei principi contabili applicabili (OIC 16 – Immobilizzazione materiali).

Le imprese in contabilità semplificata esonerate dalla redazione del bilancio, nonché le imprese agricole che adottano il regime contabile e di tassazione speciale previsto dalla legge, ai fini dell'identificazione dei beni acquistati, devono trasmettere una apposita DSAN (dichiarazione sostitutiva di atto notorio) resa dal legale rappresentante dell'impresa, da tenere agli atti dell'impresa stessa, redatta con le modalità indicate dal Ministero.

Le spese devono essere pagate esclusivamente tramite bonifici bancari, SEPA credit transfer, ricevute bancarie (RI.BA.), in modo da consentire la piena tracciabilità delle operazioni.

Le fatture elettroniche, sia di acconto che di saldo, riguardanti i beni per i quali sono state ottenute le agevolazioni devono riportare nell'apposito campo il «Codice unico di progetto – CUP», che sarà reso disponibile in sede di perfezionamento della domanda di accesso al contributo, unitamente al riferimento alla norma istitutiva dell'intervento «art. 2, comma 4, decreto-legge n. 69/2013» da riportare in maniera separata nelle medesime fatture.

| Questo articolo è un estratto della Circolare del Giorno 191 del 04.07.2022 "Nuova Sabatini 2022: più green e più Sud" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |

Sabatini Green e Sud: importo delle agevolazioni

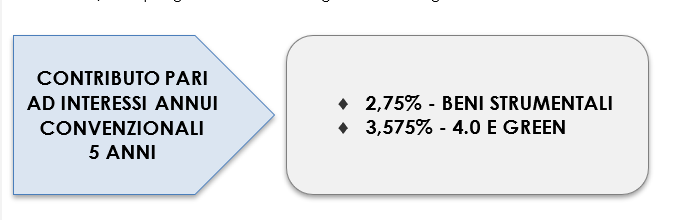

A fronte del finanziamento (che può essere assistito dalla garanzia del Fondo di garanzia) è concessa un'agevolazione nella forma di contributo in conto impianti, pari all'ammontare complessivo degli interessi calcolati, in via convenzionale, su un finanziamento della durata di 5 anni e di importo equivalente al medesimo finanziamento, a un tasso d'interesse annuo pari:

- al 2,75% per gli investimenti in beni strumentali;

- al 3,575% per gli investimenti 4.0 e gli investimenti green.

L’eventuale esaurimento delle risorse disponibili è comunicato con pubblicazione sulla Gazzetta Ufficiale.

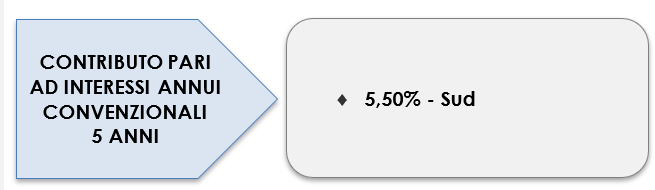

Per quanto riguarda le misure per il Meridione, possono accedere agli specifici incentivi della Nuova Sabatini Sud le imprese di micro e piccola dimensione, in possesso dei requisiti richiesti anche per la Nuova Sabatini aventi la sede legale o un’unità locale nelle regioni del Mezzogiorno come risultante dai sistemi camerali.

L’agevolazione sotto forma di contributo in conto impianti è pari all'ammontare complessivo degli interessi, calcolati, in via convenzionale, su un finanziamento della durata di 5 anni e di importo equivalente al medesimo finanziamento richiesto, a un tasso d'interesse annuo pari al 5,5%.

| Questo articolo è un estratto della Circolare del Giorno 191 del 04.07.2022 "Nuova Sabatini 2022: più green e più Sud" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |