Il Quadro RW deve essere compilato,

- ai fini del monitoraggio fiscale, dalle persone fisiche residenti in Italia che detengono:

- investimenti all’estero

- e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione

- e, in ogni caso, ai fini dell’Imposta sul valore degli immobili all’estero (IVIE)

- e dell’Imposta sul valore dei prodotti finanziari dei conti correnti e dei libretti di risparmio detenuti all’estero (IVAFE).

QUADRO RW: soggetti obbligati e esonerati

I soggetti su indicati devono indicare la consistenza degli investimenti e delle attività detenute all’estero nel periodo d’imposta; questo obbligo sussiste anche se il contribuente nel corso del periodo d’imposta ha totalmente disinvestito.

Attenzione al fatto che il quadro RW NON va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti e per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.

L’obbligo di monitoraggio e relativa compilazione del quadro RW, NON sussiste, inoltre per:

a) le persone fisiche che prestano lavoro all’estero per lo Stato italiano, per una sua suddivisione politica o amministrativa o per un suo ente locale e le persone fisiche che lavorano all’estero presso organizzazioni internazionali cui aderisce l’Italia la cui residenza fiscale in Italia sia determinata, in deroga agli ordinari criteri previsti dal TUIR, in base ad accordi internazionali ratificati;

b) i contribuenti residenti in Italia che prestano la propria attività lavorativa in via continuativa all’estero in zone di frontiera ed in altri Paesi limitrofi con riferimento agli investimenti e alle attività estere di natura finanziaria detenute nel Paese in cui svolgono la propria attività lavorativa.

L'esonero viene riconosciuto solo qualora l’attività lavorativa all’estero sia stata svolta in via continuativa per la maggior parte del periodo di imposta e a condizione che entro sei mesi dall’interruzione del rapporto di lavoro all’estero, il lavoratore non detenga più le attività all’estero. Diversamente, se il contribuente entro tale data non ha riportato le attività in Italia o dismesso le stesse, è tenuto ad indicare tutte le attività detenute all’estero durante l’intero periodo d’imposta.

Se il contribuente è esonerato dal monitoraggio:

- è in ogni caso tenuto alla compilazione della dichiarazione per l’indicazione dei redditi derivanti dalle attività estere di natura finanziaria o patrimoniale

- nonché del quadro RW per il calcolo dell’IVIE e dell’IVAFE.

Si evidenzia che se i prodotti finanziari o patrimoniali sono in comunione o cointestati, l’obbligo di compilazione del quadro RW è a carico di ciascun soggetto intestatario con riferimento all’intero valore delle attività e con l’indicazione della percentuale di possesso.

QUADRO RW: indicazioni sulla compilazione

Qualora il contribuente debba assolvere i soli obblighi di monitoraggio:

- non dovrà compilare le caselle utili alla liquidazione dell’IVIE ovvero dell’IVAFE,

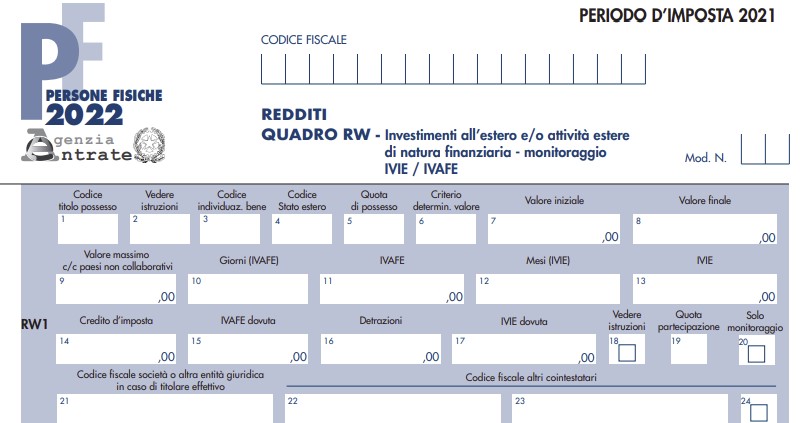

- ponendo particolare attenzione alla barratura della colonna 20 (in basso a destra) con la dicitura "solo monitoraggio"

Il quadro riguarda la rilevazione delle attività finanziarie e investimenti all’estero detenuti nel periodo d’imposta e perciò occorre

Il quadro riguarda la rilevazione delle attività finanziarie e investimenti all’estero detenuti nel periodo d’imposta e perciò occorre

compilare il quadro anche se l’investimento non è più posseduto al termine del periodo d’imposta (ad esempio il caso di un conto corrente all’estero chiuso nel corso del 2021).

Per gli importi in valuta estera il contribuente deve indicare il controvalore in euro utilizzando il cambio indicato nel provvedimento del Direttore dell’Agenzia emanato ai fini dell’individuazione dei cambi medi mensili agli effetti delle norme contenute nei titoli I e II del TUIR.

Se il contribuente è obbligato alla presentazione del modello REDDITI Persone fisiche 2022, il quadro RW deve essere presentato unitamente a detto modello.

Invece, nei casi di esonero dalla dichiarazione dei redditi o qualora il contribuente abbia utilizzato il Modello 730/2022, il quadro RW per la parte relativa al monitoraggio deve essere presentato con le modalità e nei termini previsti per la dichiarazione dei redditi unitamente al frontespizio del modello REDDITI Persone fisiche 2022 debitamente compilato, in tal caso il quadro RW costituisce un “quadro aggiuntivo” al modello 730