Con il Provvedimento n. 0375356 del 2 ottobre l'Agenzia delle Entrate pubblica regole e modello di Delega Unica ai propri servizi e a quelle dell'Agenzia delle Riscossione, ADER.

Il Modello di Delega Unica consente di delegare fino a 2 intermediari con possibilità di revoca dell'incarico.

Attenzione al fatto che il provvedimento specifica che le deleghe già attive alla data di disponibilità delle suddette funzionalità sono valide fino al giorno della loro scadenza originaria e comunque non oltre il 30 giugno 2026.

Delega Unica: che cos’è

Il provvedimento reca le disposizioni attuative dell’articolo 21 del decreto legislativo 8 gennaio 2024, n. 1, concernente il modello unico di delega agli intermediari di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, per l’accesso ai servizi on line resi disponibili dall’Agenzia delle entrate e dall’Agenzia delle entrate-Riscossione.

La delega contiene le seguenti informazioni:

- il codice fiscale e i dati anagrafici del delegante (contribuente, eventuale rappresentante o erede) e dell’intermediario;

- i servizi on line oggetto di delega o revoca, come individuati al successivo punto 4;

- la data di conferimento o di revoca della delega.

Le informazioni suddette che rappresentano il contenuto minimo della delega, con la descrizione dei servizi delegabili, sono riportate nel fac-simile allegato al provvedimento (allegato1).

Delega Unica: i servizi delegabili

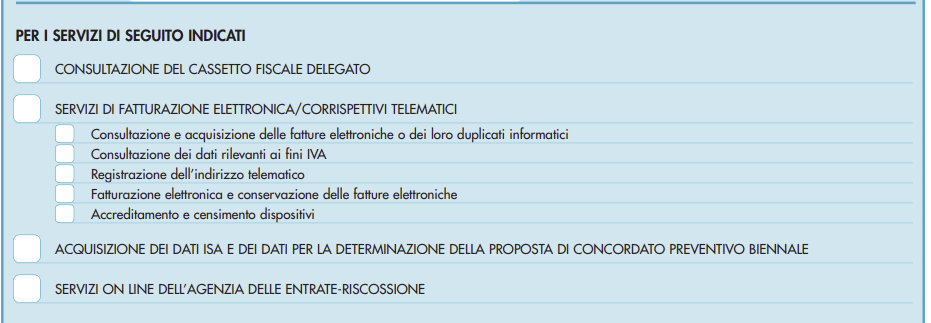

Attenzione al fatto che il contribuente può delegare tutti o alcuni dei servizi on line tra quelli di seguito elencati:

- a) la consultazione del Cassetto fiscale delegato;

- b) uno o più servizi relativi alla Fatturazione elettronica/corrispettivi telematici, ovvero:

- consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici, – consultazione dei dati rilevanti ai fini IVA,

- registrazione dell’indirizzo telematico,

- fatturazione elettronica e conservazione delle fatture elettroniche,

- accreditamento e censimento dispositivi;

- c) l’acquisizione dei dati ISA e dei dati per la determinazione della proposta di concordato preventivo biennale;

- d) i servizi on line dell’area riservata dell’Agenzia delle entrate-Riscossione

I servizi di cui sopra sono delegabili esclusivamente a favore degli intermediari, ad eccezione dei servizi di “fatturazione elettronica e conservazione delle fatture elettroniche” e di “accreditamento e censimento dispositivi” che possono essere delegati anche a soggetti diversi dagli intermediari.

In tale ipotesi, i dati relativi al conferimento della delega sono comunicati esclusivamente dal contribuente mediante la modalità di cui al successivo punto 6.2.

Qualora la delega venga successivamente estesa ad altri servizi on line, sarà pubblicata, nell’apposita sezione dei siti internet dell’Agenzia delle entrate e dell’Agenzia delle entrate-Riscossione, una nuova versione del fac-simile con la descrizione aggiornata dei servizi delegabili e ne sarà data relativa comunicazione.

Delega Unica: modalità di conferimento e durata della delega

La delega è conferita ad un massimo di due intermediari ed è trasmessa all’Agenzia delle entrate una comunicazione per ciascun intermediario delegato, attraverso una specifica funzionalità web resa disponibile nella sua area riservata dell’Agenzia delle entrate.

Qualora i dati relativi al conferimento della delega siano comunicati con una delle altre modalità, quali:

- mediante la trasmissione di un file xml sottoscritto dal contribuente con:

- 1. firma digitale;

- 2. FEA CIE;

- 3. FEA realizzata utilizzando certificati digitali, anche non qualificati, conformi con quanto indicato nel paragrafo 2 delle specifiche tecniche di cui all’allegato 2 del presente provvedimento. In tal caso, il file è sottoscritto anche con la firma digitale dell’intermediario delegato che, in tal modo, attesta il conferimento della delega ricevuta e autentica la firma del delegante.

l’intermediario acquisisce la delega in formato cartaceo, unitamente ad una copia del documento di identità del delegante, o in formato elettronico.

In caso di acquisizione in formato elettronico, la delega deve essere sottoscritta dal delegante.

Se la delega è conferita dal rappresentante legale (tutore, curatore speciale, amministratore di sostegno, genitore) o dall’erede del contribuente, l’intermediario acquisisce anche idonea documentazione da cui si evince la qualità di rappresentante legale o di erede.

La delega scade il 31 dicembre del quarto anno successivo a quello di conferimento, ferma restando la possibilità di revoca anticipata o di rinuncia.

Allegati: